民生证券:给予陕西华达买入评级

民生证券股份有限公司尹会伟,孔厚融,赵博轩,冯鑫近期对陕西华达进行研究并发布了研究报告《首次覆盖报告:电连接器先行者;卫星“黄金时代”打开成长空间》,本报告对陕西华达给出买入评级,当前股价为49.45元。

我们首次覆盖电连接器及互联产品老牌厂商:陕西华达(301517.SZ),给予“推荐”评级,主要理由如下:

前身为国营第853厂;深耕连接器五十余年。1)1966年,公司前身陕西华达无线厂)在陕西省洛南县卫东镇成立,作为国有三线军工企业专门干电连接器的研究开发与生产业务。2)2023年,公司在深交所创业板上市,募资6.5亿元大多数都用在建设“卫星互联高可靠连接系统产业化项目”,旨在提升公司5G通讯及卫星互联网用连接器及电缆组件的生产的全部过程控制、机械加工、自动化装配及检测试验的能力。公司经过五十余年的科研生产实践,历经“集中设计、七专高可靠、贯彻国军标、宇高工程科研攻关”等历史阶段,努力创建“国内一流、国际知名”连接器企业。

营收/利润稳步增长;募投扩产打开发展空间。1)2018~2023年,公司营收由5.0亿元逐年增长至8.5亿元,CAGR=11.1%;归母净利润由0.39亿元增长至0.79亿元,CAGR=14.9%。2023年,在行业整体调整的情况下,公司归母净利润仍实现迅速增加,同比增长22.0%至0.79亿元。2)公司营收大多数来源于射频同轴连接器、射频同轴电缆组件、低频连接器的销售,2023年三大类产品合计占总营收比为92%。公司基本的产品结构较为稳定,毛利率波动较小,2023年综合毛利率为40.2%,盈利能力持续较强。3)公司主要经营产品基本处于满产状态,募投项目实施后,公司产能将大幅度的增加,进一步打开公司的发展空间。

集成化是发展的新趋势;相控阵雷达、卫星等新兴领域未来可期。1)中国连接器行业市场规模一直增长,慢慢的变成了世界上最大的连接器生产基地。其中防务市场受益于信息化建设进程的加速,下游需求迅速增加,高于连接器行业增速。2)伴随电连接器的集成技术逐渐成熟,集成化的电连接器需求将成为未来发展的趋势,集成大功率、小功率及多种信号控制的一体化需求将会逐渐增多。3)公司军品级电连接器及互连产品应用在各类特种装备中,尤其是在各类相控阵雷达系统中大量应用,有望充分受益于相控阵雷达渗透率的提升。4)公司高可靠等级电连接器及互连产品应用在国家各类重点航天器项目中,公司前瞻性把握卫星互联网产业高质量发展机遇,未来将充分受益于卫星互联网产业的加速建设。

投资建议:公司主营电连接器及互连产品,前身为国营第853厂,经过五十余年科研生产实践,布局射频同轴连接器、低频连接器、射频同轴电缆组件三大类产品,同时围绕产业高质量发展趋势继续深耕卫星、相控阵等新兴领域。我们预计公司2024~2026年归母净利润分别是0.99亿元、1.22亿元、1.48亿元,当前股价对应2024~2026年PE分别是54x/44x/36x。我们考虑到公司传统业务的发展空间及新业务的加快布局,首次覆盖,给予“推荐”评级。

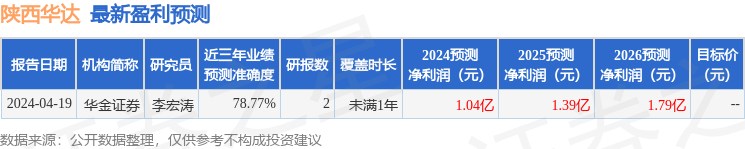

证券之星数据中心根据近三年发布的研报数据计算,华金证券李宏涛研究员团队对该股研究较为深入,近三年预测准确度均值为78.77%,其预测2024年度归属净利润为盈利1.04亿,根据现价换算的预测PE为50.98。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示陕西华达盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。