报告解读:汽车无焊端子行业规模现状及增长趋势概况

汽车无焊端子是一种无需焊接就可以实现电气连接的端子,常用于汽车电子系统和线束中。通过压接等工艺,这类端子能够牢固地固定导线或连接器,实现可靠的电气连接。无焊端子安装快捷,具备良好的导电性和抗振性能,大范围的应用于汽车控制单元、传感器、新能源汽车电池管理等领域,有效提升生产效率和维修便利性。

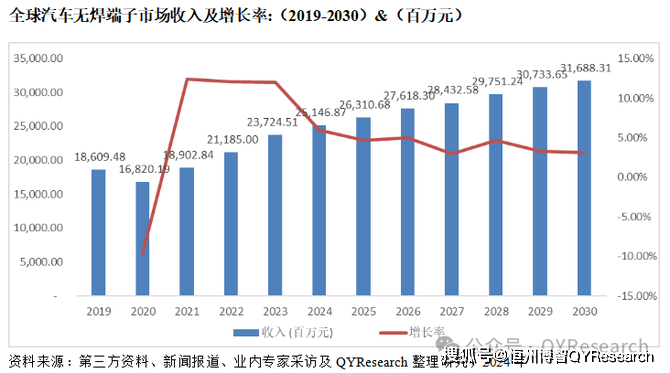

十四五期间,2019年全世界汽车无焊端子市场规模为186.09亿元,根据本公司最新调研显示,2023年全世界汽车无焊端子市场规模为237.24亿元,2019-2023这五年期间年复合增长率CAGR为6.26%。

十五五之后,预计到2030年全球规模将达到316.88亿元,2024至2030期间年复合增长率为3.93%。

地区层面来看,中国市场在过去几年变化较快,2023年市场规模为89.55亿元,约占全球的37.75%,预计2030年将达到126.22亿元,届时全球占比将达到39.83%。整车厂商和一级供应商往往倾向于就近采购,TE Connectivity、Aptiv、ENNOVI等大厂都已在中国建厂。

从产品类型及技术方面来看,实心针目前在市场上较为罕见,TE宣布其不再生产实心针,目前市场上空心针(鱼眼)端子占据绝对市场占有率,2023年占据销量市场95%以上的份额

从产品市场应用情况去看,新能源车燃油车通用目前占据主要领域,燃油车在汽车市场依然保留较大市场,但燃油汽车市场不断萎缩的趋势愈加明显,发动机管理单元应用在2024至2030年的年复合率为-2.48%。汽车动力从传统燃油向电池输出转变,对汽车电子产业的发展具有广泛的影响,电池管理控制管理系统、电控、电机等电子系统扩大了汽车电子科技类产品的外延,2023年,新能源汽车专用端子占据市场19.06%的市场占有率,未来6年的年复合增长率达到了11.62%,预计至2030年,新能源汽车专用端子将占据32.91%的市场份额。

汽车电子技术是汽车智能化、网联化、信息化的基础,是未来汽车产业高质量发展的核心竞争力之一,也是我国从汽车大国向汽车强国转变的重要突破口。因此,近年来汽车电子产业得到了我国政府产业政策的全力支持。《中国制造 2025》、《“十三五”国家战略性新兴起的产业发展规划》、《节能与新能源汽车产业高质量发展规划(2012-2020 年)》《汽车产业中长期发展规划》、《产业体系调整指导目录》等多项国家层面的产业政策中,均明确对于我国汽车电子产业的发展予以重视和支持。各项产业政策的支持,为我国汽车电子行业提供了有利的政策环境。

在汽车生产全球化的背景下,为大大降低生产所带来的成本,开拓新兴市场,整车厂商和一级零部件企业积极推动采购全球化,对所需的零部件按性能、质量、价格、供货条件在全世界内作比较,择优采购。随着生产制造水平的不断的提高,我国汽车零部件企业在汽车产业采购全球化的过程中获得了良好的市场机遇。汽车零部件企业通过与下游客户开展深度业务合作,进一步融入到国际整车厂商与下游零部件厂商的采购和配套体系中,逐步扩大在全球市场中的市场占有率。

外资企业起步较早,借助其技术、资本优势,已经占据着高端精密连接器市场的大部分市场份额,形成了较强的竞争优势。尽管在国家宏观政策的支持下,随着下业的发展,国内连接器、屏蔽罩制造企业成长较快,但仍属于最近几年才迎头赶上的新兴力量,整体的研发、制造、销售实力与国际厂商相比仍有一定差距,一些由于研发投入少,研发实力弱的企业将无法适应未来的竞争而逐步被淘汰。

国内的电接触基础研究、屏蔽基础研究、产品设计、精密模具设计等相关学科普及较晚,所能提供的科研人才和专业方面技术人才较为匮乏,是制约国内精密电子元件企业做精作强、提升核心竞争力和参与国际竞争的主要障碍。尽管国内企业通过外部引进和内部培养的方式储备了一定规模的上述人才,使专业人才紧缺的现象得到了某些特定的程度的改善,但仍不能够满足国内市场加快速度进行发展带来的人才需求。

受宏观经济下行影响,全世界汽车行业需求出现疲软,汽车产销量持续下滑。2020年新冠疫情的快速蔓延,加剧了全球经济的衰退,汽车产业链和供应链遭遇重创。全球贸易摩擦和关税的不确定性也导致中国汽车和零部件的出口面临巨大压力与挑战。下游汽车产销量的波动,不仅导致上游零部件生产企业订单量的下降,也对于上游汽车零部件企业的产品营销售卖价格产生一定影响,挤压上游企业的利润空间。

更多行业分析内容请参考恒州博智市场调查与研究机构最新出版的【2024-2030全球及中国汽车无焊端子行业研究及十五五规划分析报告】完整版报告

本报告研究“十四五”期间全球及中国市场汽车无焊端子的供给和需求情况,以及“十五五”期间行业发展预测。

重点分析全球主要地区汽车无焊端子的产能、销量、收入和增长潜力,历史数据2019-2024年,预测数据2025-2030年。

本文同时着重分析汽车无焊端子行业竞争格局,包括全球市场主要厂商竞争格局和中国本土市场主要厂商竞争格局,重点分析全球主要厂商汽车无焊端子产能、销量、收入、价格和市场占有率,全世界汽车无焊端子产地分布情况、中国汽车无焊端子进出口情况及行业并购情况等。

此外针对汽车无焊端子行业产品分类、应用、行业政策、产业链、生产模式、销售模式、行业发展有利因素、坏因和进入壁垒也做了详细分析。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。